Bất động sản có tác động lan tỏa rất mạnh sang các ngành kinh tế khác. Tuy nhiên, việc đầu tư BĐS không hiệu quả có thể gây ra những rủi ro cho chính doanh nghiệp và cả hệ thống tài chính.

Các kênh đầu tư BĐS, trong đó có thị trường BĐS nhà ở, ngày càng đa dạng, từ chỉ đơn thuần là nguồn vốn tự có, người thân, vay ngân hàng, đến phát hành cổ phiếu BĐS, trái phiếu BĐS và gián tiếp qua các quỹ đầu tư BĐS (còn gọi là Quỹ tín thác đầu tư BĐS –REIT).

Đa dạng hóa dòng vốn

Tại Việt Nam, các kênh đầu tư này đã có và phát triển với các mức độ khác nhau. Theo Bộ Xây dựng, tính đến 31/3/2022, dư nợ tín dụng đối với hoạt động kinh doanh BĐS đạt 783.942 tỷ đồng.

Trong đó, dư nợ cho vay đối với các dự án đầu tư xây dựng khu đô thị, dự án phát triển nhà đất đạt 188.105 tỷ đồng, chiếm tỷ lệ 24% tổng dư nợ tín dụng đối với hoạt động kinh doanh BĐS.

Bên cạnh đó, vốn FDI cũng là nguồn vốn quan trọng trong đầu tư BĐS, dù có xu thế giảm nhẹ, song vẫn đóng góp trung bình khoảng 2,5 tỷ USD trong 7 tháng đầu năm 2017 - 2021.

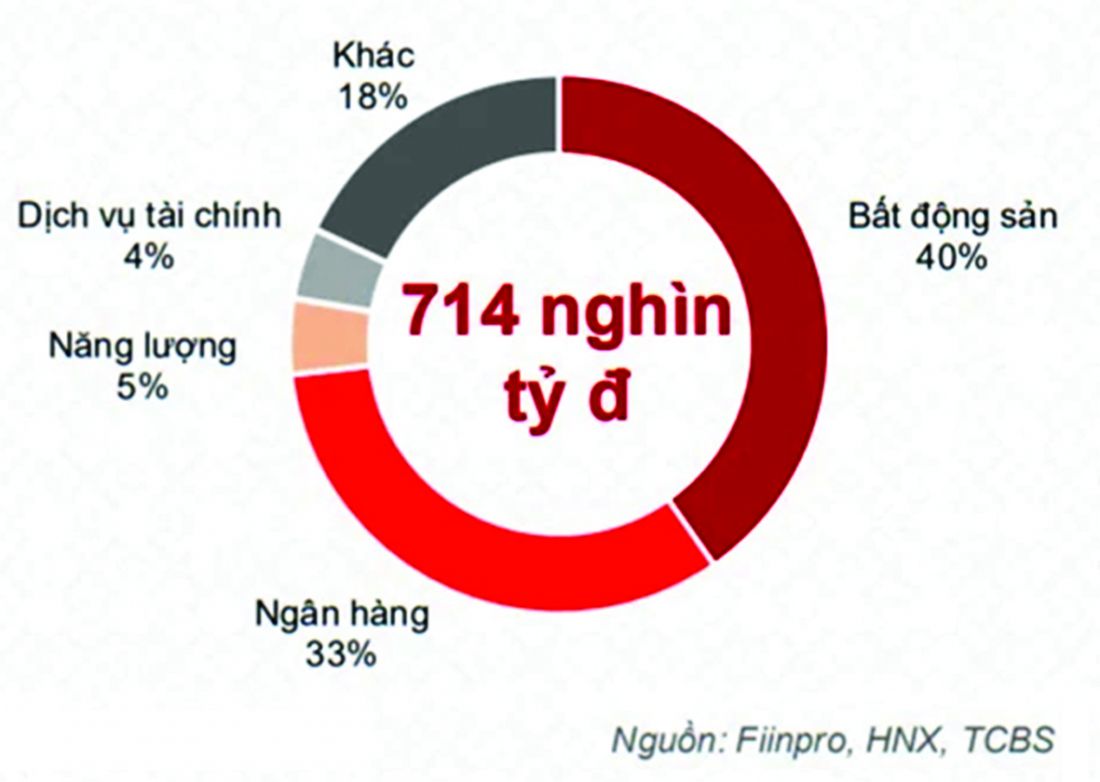

Với BĐS, trái phiếu doanh nghiệp là một kênh quan trọng trong huy động vốn đầu tư.

Thị trường này giúp giảm nhẹ rủi ro cho hệ thống tài chính và doanh nghiệp, nhất là trong giảm thiểu các rủi ro do sai lệch quá lớn về kỳ hạn và loại đồng tiền trong bảng cân đối kế toán - vốn là một nguyên nhân cốt yếu gây khủng hoảng tiền tệ Đông Á.

Phát triển thị trường chứng khoán, trong đó có trái phiếu doanh nghiệp giúp thúc đẩy tốt hơn tính minh bạch, trách nhiệm giải trình, định giá tài sản/doanh nghiệp và quản trị doanh nghiệp, trong đó có quản trị rủi ro.

Do vậy, nếu thiếu thị trường trái phiếu và cổ phiếu hữu hiệu và lành mạnh, các ngân hàng thương mại sẽ phải "oằn mình" huy động và cho vay nền kinh tế, do vậy kéo theo những rủi ro về an ninh tài chính.

Một dòng vốn khá mới nhưng rất tiềm năng của BĐS đó là từ các quỹ đầu tư BĐS (REIT). Nói đơn giản, đây cũng là một hình thức sinh lợi từ BĐS nhưng thay vì mua sản phẩm là nhà đất thì nhà đầu tư lại mua chứng chỉ do Quỹ phát hành.

REIT ở trình độ cao sẽ thúc đẩy phát triển đổi mới sáng tạo, ứng dụng công nghệ, từ đó thúc đẩy thị trường BĐS, thị trường tài chính phát triển tích cực và lành mạnh hơn.

REIT ở trình độ cao sẽ thúc đẩy phát triển đổi mới sáng tạo, ứng dụng công nghệ, từ đó thúc đẩy thị trường BĐS, thị trường tài chính phát triển tích cực và lành mạnh hơn.

Củng cố, lành mạnh hóa các dòng vốn

Tuy nhiên, các dòng vốn cũng tiềm ẩn nhiều rủi ro. Trong đó với trái phiếu doanh nghiệp chịu nhiều áp lực lạm phát, tâm lý e ngại, thậm chí hoảng sợ từ siết chặt cho vay tín dụng BĐS, phát hành trái phiếu vay nợ BĐS, cùng bắt giữ các doanh nghiệp sai phạm, đến lượt tác động ngược lên kết quả phát hành trái phiếu BĐS.

Nhìn chung, phương châm cho phát triển các kênh đầu tư nhà đất là củng cố, lành mạnh hóa các kênh hiện hữu như tín dụng ngân hàng và trái phiếu doanh nghiệp BĐS và thúc đẩy mạnh hơn, gắn liền với lành mạnh hóa và giảm rủi ro các kênh mới hình thành và còn yếu như đầu tư qua các quỹ REIT.

Đối với các kênh như tín dụng và phát hành trái phiếu có thể siết chặt song không “dàn hàng ngang” mà tùy từng chủ thể phát hành cho vay, phân khúc thị trường để có sự điều tiết hữu hiệu, không bóp nghẹt hay gây sự hoảng loạn/lo sợ của nhà đầu tư trên diện rộng.

Trong ngắn hạn, cần phân lập và làm rõ các tổ chức phát hành trái phiếu, ngân hàng cho vay BĐS và dư nợ, tính chất các khoản vay ngân hàng, độ khả tín của tổ chức phát hành để tránh sự hoảng loạn mang tính hệ thống.

Nhất là khi thông tin chưa đủ minh bạch, cập nhật, với nhiều tin đồn "ác ý" và nhiều nhà đầu tư cá nhân có bản lĩnh đầu tư, kỹ năng đầu tư chứng khoán còn hạn chế.

Hay với Quỹ REIT lại chịu phụ thuộc vào cơ chế hoạt động của quỹ, nên không tham gia đưa ra các quyết định trực tiếp. Mọi chiến thuật phụ thuộc vào Ban điều hành quỹ.

Lợi nhuận bị hạn chế một phần do buộc phải tuân thủ nghiêm các quy định trong đầu tư và huy động vốn.

Tại Việt Nam, số lượng quỹ đầu tư BĐS đến nay chưa nhiều, với đa phần là của nước ngoài, hoạt động theo cơ chế huy động vốn từ thị trường nước ngoài rồi đầu tư vào BĐS ở Việt Nam, sau đó lại niêm yết ở nước ngoài.

Tiến tới, đối với các quỹ đầu tư BĐS cần nghiên cứu điều chỉnh, sửa đổi các quy định liên quan đến chuyển nhượng.

Ví dụ, khoảng thời gian chuyển nhượng trong quỹ REIT hợp lý ngắn hơn, ví dụ chỉ cần 1 - 2 năm; cân nhắc tăng giới hạn vay cần phải lên đến 15%.

Ngoài việc thỏa mãn nhu cầu đầu tư BĐS, quỹ này là trung gian “góp nhặt” những nguồn vốn nhỏ lẻ để tạo thành dòng vốn lớn để tạo ra lợi nhuận, chia sẻ rủi ro nhờ tăng lợi thế theo quy mô và tính chuyên nghiệp và tính công khai, minh bạch và trách nhiệm giải trình cũng như các chuẩn mực tài chính, giám sát cao.

Nhadat24h.net- theo cafeland.